La volatilidad se ha convertido en la norma de los mercados cafeteros, pero una constante prevalece: cuando Brasil mueve sus fichas, el mundo entero siente el impacto.

Con un dominio que abarca el 37% de la producción mundial de café, las expectativas de una cosecha récord en el gigante suramericano amenazan con saturar un mercado que hasta hace poco sufría por inventarios históricamente bajos.

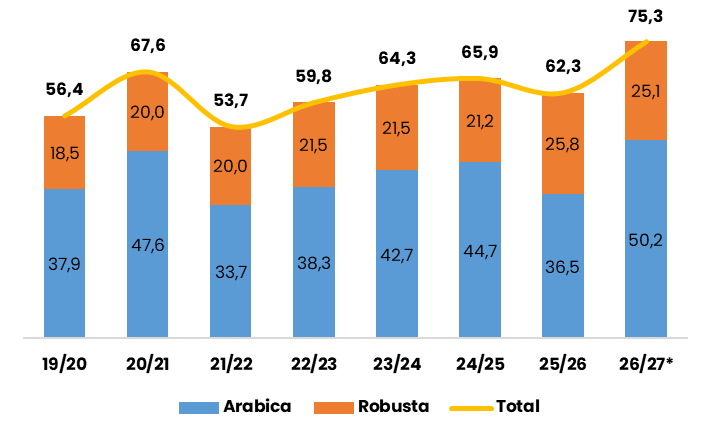

Durante el ciclo 2025/26,la producción de café arábica en Brasil experimentó una caídaatribuida a altas temperaturas y sequías en regiones clave como Minas Gerais y São Paulo, retrocediendo de 44 a 36,5 millones de sacos en el último año cafetero brasileño 2025/26 (El año cafetero en Brasil comprende el periodo julio-junio). Por su parte, la producción de robusta alcanzó un récord estimado de 25,8 millones de sacos, en el mismo periodo, contrarrestando el declive productivo del arábica. A pesar del bajo desempeño de la oferta del grano en Brasil en el 2025/26, los pronósticos apuntan hacia un gran salto en la producción para el próximo periodo. Estimaciones de StoneX proyectan que, para el ciclo 2026/27, el país alcanzará una producción de café de75.3 million sacks. Este volumen transforma la narrativa de un déficit global hacia un potencial superávit que redefinirá los fundamentos del mercado.

Producción de Café de Brasil 2019-2027*

Fuente: Elaborado por Asoexport con datos de StoneX

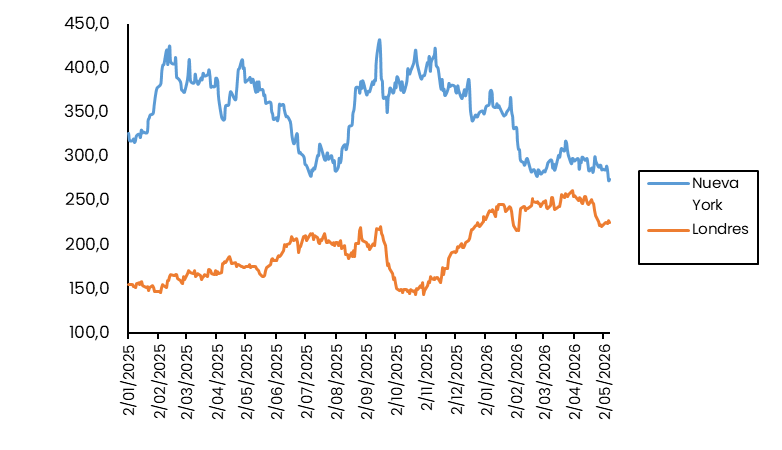

La inyección de altos volúmenes de robusta brasileño incrementó la oferta global y motivó a los tostadores a modificar sus mezclas para contener costos, con un precio de robusta muy por debajo del arábica. No obstante, el mercado anticipa una reversión de este escenario en el corto plazo. Mientras que la caída en la producción de arábica durante la cosecha 2025/26 derivó en precios elevados, las proyecciones para el ciclo 2026/27 indican una recuperación significativa en la producción de esta variedad gracias a condiciones climáticas favorables en el gigante brasileño. La expectativa de un mayor volumen de oferta ya ejerce presión en el mercado, lo cual se ha reflejado de manera anticipada en la tendencia a la baja del precio del Contrato C en la bolsa de Nueva York durante lo corrido del 2026.

Precios de café arábica y robusta 2025-2026

Fuente: Elaborado por Asoexport con datos de Investing.com

Impactos en la cadena de valor y reajuste estratégico

Este incremento proyectado en la oferta brasileña representa una reducción directa en los costos de materia prima para la industria torrefactora internacional. En contraposición, configura un escenario de riesgo para los países productores tradicionales, siendo Colombia particularmente vulnerable debido a su matriz productiva concentrada de forma exclusiva en la variedad arábica.

La consolidación de la expansión productiva de Brasil hacia el ciclo 2026/27 sugiere la entrada a un ciclo de precios a la baja o la formación de un techo de mercado definido por el volumen, dinámicas que comprimirán los márgenes de rentabilidad de los exportadores de arábica lavado. Como escenario de riesgo alternativo, frente a un deterioro imprevisto de las condiciones climáticas, la capacidad de respuesta del mercado es mínima: los inventarios globales finales han decrecido por cinco años consecutivos hasta situarse en 20,1 millones de sacos.

El análisis de estos factores evidencia que la vulnerabilidad estructural del sector no deriva del aumento en la eficiencia productiva de Brasil, sino de la dependencia unidireccional respecto al precio internacional del arábica. En consecuencia, la sostenibilidad del negocio requiere la adopción de medidas estratégicas enfocadas en tres ejes:

The supply and demand dynamics of coffee (Supply and Demand) will be decisive in deciphering price and market behaviour. Given its relevance, this analysis will be one of the central axes of the96th Coffee Summitthe next5 and 6 November in Cartagena. Durante el evento, se profundizará en la reacción de los precios ante estos movimientos en el mercado.