El 54% del suministro mundial de café depende hoy de solo dos países: Brasil y Vietnam. Mientras la industria global se vuelca aceleradamente hacia la especie robusta y el margen de precios entre Nueva York y Londres se reduce, Colombia mantiene su enfoque en la producción exclusiva de café arábica. ¿Cuál es el costo de oportunidad si el país decide ignorar el segmento de mayor crecimiento en el mercado internacional?

Productores de Café en el Mundo

Fuente: USDA

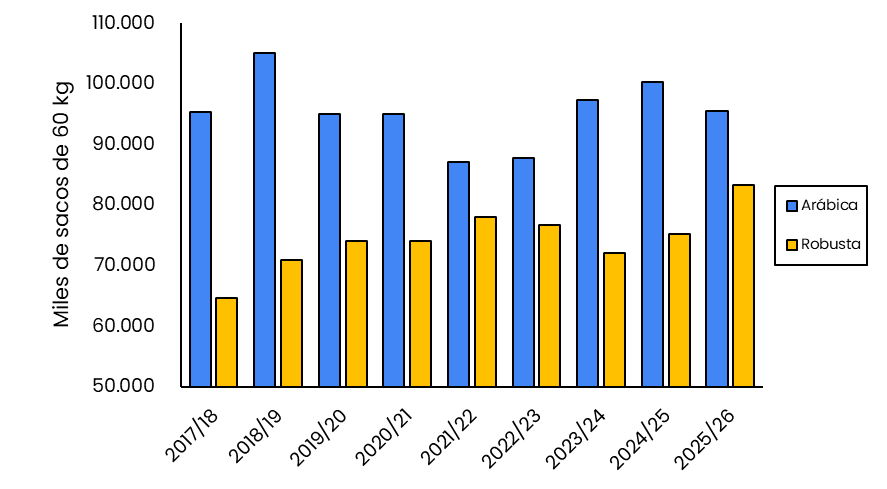

El mercado del café atraviesa un cambio estructural. Históricamente, el arábica dominó la demanda comercial. Hoy, impulsado por la industria de solubles y las presiones inflacionarias, el consumo exige mayores volúmenes de café robusta (Coffea canephora). Mientras esto ocurre, el cambio climático impone barreras térmicas que limitan la producción del arábica, lo que posiciona al robusta como una alternativa más resistente y rentable. Vietnam domina la producción asiática y Brasil expande su variedad local conilon, asegurando materia prima a gran escala para los torrefactores globales.

Producción de Café Arábica Y Robusta

Fuente: USDA

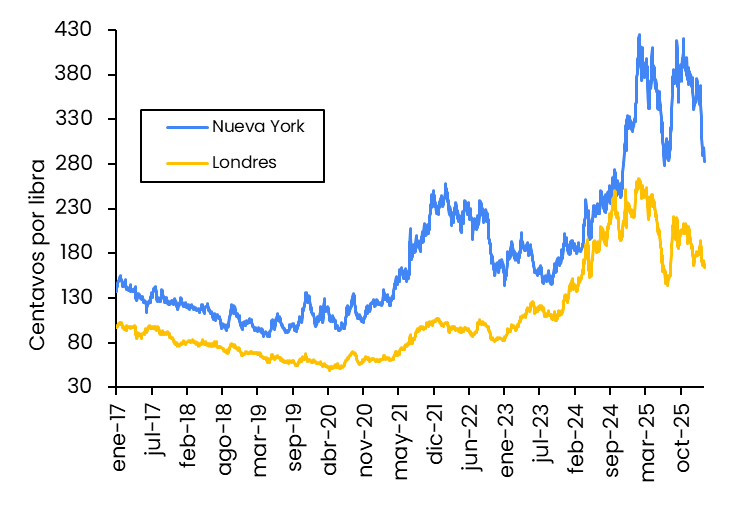

El mecanismo de esta transformación es directo. El calentamiento global encarece el mantenimiento del arábica y reduce sus zonas de cultivo viables; frente a este aumento de costos, la industria reformula sus mezclas reemplazando porcentajes de arábica por robusta para defender sus márgenes; esta sustitución masiva incrementa el precio del robusta en la bolsa de Londres, estrechando el arbitraje frente al arábica en Nueva York. El resultado es un mercado que recompensa la eficiencia agrícola de las tierras bajas.

Precios de Café Arábica y Robusta

Fuente: Elaborado por Asoexport con datos de Intercontinental Exchange

Este fenómeno impacta directamente la balanza comercial de Colombia. Aunque el país exporta el 96% del arábica que produce para capturar altos precios internacionales, su mercado interno demanda 2,2 millones de sacos anuales. La producción local disponible no logra cubrir este requerimiento. Como consecuencia, la industria nacional, particularmente la de cafés solubles y extractos, se ve forzada a importar más de 1,17 millones de sacos anuales —el 72,6% proveniente de países como Brasil, Perú y Vietnam, orígenes que en su mayoría exportan café robusta o arábica low grade— destinando más de 400 millones de dólares a la compra de materias primas.

Un error frecuente del sector es asumir que el cultivo de robusta competirá territorialmente con el arábica o diluirá la marca de calidad del país. La agronomía indica lo contrario: el robusta exige pisos térmicos menores a los 900 metros sobre el nivel del mar, descartando la zona andina tradicional. Otro error es estigmatizar el perfil en taza de la especie, desconociendo que los protocolos de beneficio poscosecha controlados ya permiten comercializar microlotes bajo la categoría premium de “Fine Robusta”.

La acción estratégica consiste en desarrollar nuevas fronteras agrícolas mediante una zonificación estricta. Regiones como la Orinoquía (Meta, Casanare) y el Caribe (Córdoba) ofrecen planicies aptas para un modelo de robusta empresarial en fincas de 50 a 100 hectáreas con recolección mecanizada, enfocado en el liderazgo en costos. En paralelo, zonas del Litoral Pacífico como Tumaco permiten modelos asociativos en predios de 3 a 5 hectáreas. Con un rendimiento de 40 sacos por hectárea, 25.000 hectáreas bastarían para producir un millón de sacos anuales, lo que representa apenas un 3% del área destinada a café en Colombia actualmente. Además, esta producción aprovecharía las 283 trilladoras instaladas en el país, las cuales hoy operan apenas al 60% de su capacidad.

Si la participación global del robusta sigue creciendo y Colombia mantiene su restricción de cultivo, la industria liofilizadora nacional continuará destinando recursos a importaciones y se desaprovechará la oportunidad de integrar millones de hectáreas a la economía lícita. Si el país avanza en su adopción regulada, se habilitará la sustitución directa de importaciones y se generará una agroindustria eficiente en zonas que requieren alternativas productivas.

La incursión en el café robusta no representa una amenaza para la caficultura tradicional, sino una adaptación necesaria para la competitividad del país. Es el momento de estructurar las reglas de juego institucionales para formalizar este cultivo, retener el valor en la cadena nacional y garantizar el protagonismo de Colombia en el futuro global del café.