El mercado cafetero global atraviesa una fase de reconfiguración estructural. Las proyecciones recientes señalan un incremento generalizado en la producción mundial, lo que ha ejercido una presión bajista sobre el Contrato C en la Bolsa de Nueva York.

Esta fluctuación en las cotizaciones responde directamente a los informes de oferta emitidos por entidades de referencia como el USDA y StoneX. Para el ciclo 2025/26, el Departamento de Agricultura de Estados Unidos (USDA) proyecta una producción mundial récord de 178,8 millones de sacos, superando los 175,5 millones del periodo anterior. Este incremento está impulsado, principalmente, por la sólida recuperación de Vietnam —que aportaría 30,8 millones de sacos al mercado— y por el desempeño de la cosecha del grano en Brasil para el periodo 2026/27, que proyecta una cosecha de 75,3 millones de sacos, frente a los 65 millones del ciclo precedente.

En contraste, Colombia, principal referente en cafés suaves lavados, experimentaría un retroceso productivo hacia los 12,8 millones de sacos en 2025/26, lo que representaría una caída del 14% frente a la cifra de 2024/25, consecuencia de un exceso de precipitaciones que afectó las floraciones. Esta divergencia entre la abundancia externa y la escasez interna genera una fuerte presión bajista global que contrae los precios base. Asimismo, complejiza el proceso de exportación en el país debido a la asimetría en las expectativas de precio entre los diversos actores de la cadena. Cuando el volumen proyectado de Brasil se incrementa, los fondos de inversión tienden a ajustar sus posiciones, provocando una caída en el precio base del Contrato C de Nueva York ante la percepción de un mercado sobre abastecido. Esta liquidación masiva consolida la tendencia bajista en la cotización del Arábica. En última instancia, el impacto recae directamente sobre el origen: al desplomarse el indicador internacional, el precio interno base de compra en Colombia es arrastrado a la baja. En este contexto, la tradicional prima de calidad del café colombiano, aunque vigente, resulta insuficiente para salvaguardar los márgenes operativos de los actores del mercado.

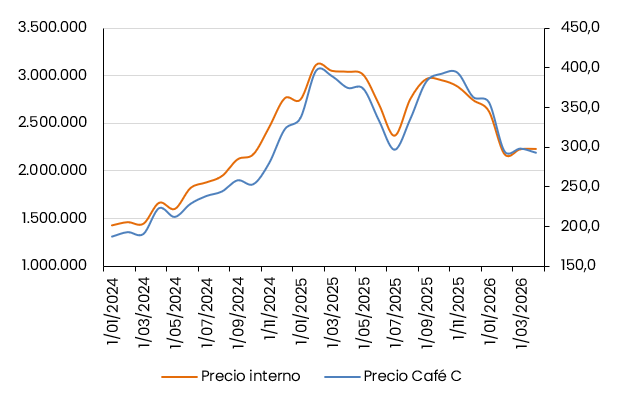

Precios del café internacional e interno (2024 – 2026)

Fuente: Investing.com y FNC.

Desde la perspectiva de Asoexport, la coyuntura confirma que el café colombiano necesita combinar diferenciación, apertura comercial y gestión de riesgo. El gremio ha insistido en que la calidad sigue siendo el principal activo del café de Colombia y, aunque el momento actual representa un riesgo, también constituye una oportunidad para redireccionar ventas, diversificar destinos y fortalecer el posicionamiento del café colombiano en mercados que valoran calidad, trazabilidad y consistencia.

En línea con lo anterior, se hace necesario avanzar hacia un enfoque más estratégico y diferenciado según el rol dentro de la cadena. Para el productor, la prioridad debe ser mejorar la productividad y asegurar una oferta de mayor valor mediante prácticas de calidad, especialización y certificación. Para el exportador, el reto está en incorporar coberturas financieras y leer con anticipación las señales del mercado internacional.

Las dinámicas de oferta y demanda de café (Supply and Demand) serán determinantes para descifrar el comportamiento del precio y el mercado. Dada su relevancia, este análisis será uno de los ejes centrales de la 90.ª Cumbre Cafetera, que tendrá lugar los próximos 5 y 6 de noviembre en Cartagena. Durante el evento, se profundizará en la reacción de los precios ante estos movimientos globales y logísticos. Bajo este escenario, el éxito para el sector cafetero colombiano no radicará en predecir los techos o suelos de Nueva York, sino en aplicar una gestión de riesgo disciplinada y fundamentada en inteligencia de mercados.

La adaptabilidad técnica será, como es habitual, nuestra mejor respuesta ante la incertidumbre. En ese sentido, la caída del precio internacional del café no responde a un solo factor, sino a la combinación de mayor oferta global, presión especulativa, ajustes en inventarios y una cosecha colombiana más débil de lo esperado. En este escenario, además del enfoque fundamental de la prima de calidad, el país necesita estrategia comercial, cobertura financiera y una visión más sofisticada del mercado. La oportunidad para Colombia está en pasar de una lógica reactiva a una lógica de gestión en la que la anticipación, la diversificación y el manejo del riesgo se conviertan en pilares fundamentales de la competitividad del sector.